INTRODUCCIÓN

Los costos de producción, también llamados

costos de operación son los gastos necesarios para mantener un proyecto, línea

de procesamiento o un equipo en funcionamiento. En una compañía estándar, la

diferencia entre el ingreso y el costo de producción indica el beneficio bruto.

Esto significa que el destino económico de una empresa está asociado con: el

ingreso y el costo de producción de los bienes vendidos.

La presente investigación hace referencia

que toda organización al producir, genera costos. Estos costos representan el

factor principal, al momento de tomar decisiones gerenciales, ya que, si éstos

se incrementan, pueden originar una reducción en la rentabilidad de la empresa,

de hecho, todas las decisiones tomadas en cuanto a la producción de un bien

están sujetas a los costos de producción y al precio de venta de estos.

Se realizó un análisis con la finalidad de

contribuir a la distribuidora con el manejo correcto de los costos de

producción en la elaboración de quesos y su incidencia en la rentabilidad; y

así determinar el precio real del producto el que beneficiará y permitirá el

desarrollo económico en la Distribuidora KARLITA productos 3K, con ello le

permitirá a la distribuidora llevar eficientemente sus registros mediante la

correcta aplicación de costos de producción por procesos.

Por ende, se puso en práctica en el

presente artículo algunos conceptos referentes a los costos de producción,

tales como:

Costos

Los costos son recursos sacrificados o

pérdida para alcanzar un objetivo específico, como el valor monetario de los

recursos que se entrega o promete entregar a cambio de viene o servicios que se

adquiere; el momento de la adquisición se incurre en el costo y este costo

puede originar beneficios presentes o futuros. (Charles T. Hongren, 1992)

Contabilidad de costos

La contabilidad de costos es un sistema de

información que clasifica, acumula, controla y asigna los costos para

determinar los costos de actividades procesos y productos y con ello facilitar

la toma de decisiones, la planeación y el control administrativo. (Ramírez D.,

2008)

Materias primas

Las materias primas representan los

materiales que, una vez sometidos a un proceso de transformación, se convierten

en productos terminados. Para fabricar un producto se suele hacer uso de una

amplia gama de materias primas. El costo del material directo incluye

normalmente el transporte, fletes y acarreos. (Sinisterra Valencia, 2011)

Mano de obra

El segundo elemento del costo es la mano

de obra representa el esfuerzo del trabajo humano que se aplica en la

elaboración del producto. La mano de obra, así como la materia prima, se

clasifica en mano de obra directa e indirecta. La mano de obra directa constituye

el esfuerzo laboral que aplican los trabajadores que están físicamente

relacionados con el proceso productivo, sea por acción manual u operando una

máquina. (Sinisterra Valencia, 2011).

Sistema de costos por procesos

Es un procedimiento de control aplicable a

empresas cuya transformación representa una corriente constante en la

elaboración de productos y donde se pierden los detalles de las unidades

producidas en un periodo determinado. Los costos por proceso se relacionarán

con la actividad de producción continua de productos estandarizados. Algunos de

los otros términos que se utilizan para describir un proceso son:

departamentos, centro de costos, centro de responsabilidad y función de

operación. (Santa Cruz Ramos, 2008)

Rentabilidad

La rentabilidad es una relación porcentual

que nos indica cuanto se obtiene a través del tiempo por cada unidad de recurso

invertido. También podemos decir, la rentabilidad es el cambio en el valor de

un activo, más cualquier distribución en efectivo, expresado como un porcentaje

del valor inicial. Es la relación entre los ingresos y los costos. (Córdova,

2012).

Costos generales de fabricación.

Existen muchas denominaciones para

referirse al tercer elemento del costo de producción. Este se conoce con los

nombres de: carga fabril, costos o gastos generales de fabricación, carga de

fábrica o con la palabra inglesa overhead. Los costos indirectos comprenden

todos los costos asociados con la fabricación de los productos, con la

excepción de la materia prima directa y la mano de obra directa. (Sinisterra

Valencia, 2011).

MATERIAL Y MÉTODOS

Para el desarrollo del presente trabajo se

recurrió a la realización de encuestas a los empleados de la distribuidora,

técnica que nos permitió dirigirnos para tomar datos de si conocen o no sobre

la aplicación de los costos de producción de forma correcta. para levantar la

información del lugar.

Se utilizó la entrevista para dirigirse al

Gerente propietario de la distribuidora de Lácteos Karlita Productos 3K, nos

permitió desarrollar preguntas cortas y concisas para recolectar información

que es útil en el análisis de actividades dentro de la distribuidora.

Figura 1. Encuesta aplicada a los trabajadores de la distribuidora

de lácteos Karlita.

Análisis e interpretación

Del grupo encuestado dentro de la

distribuidora el 100% desconocen el modelo de costos de producción por proceso,

el conocimiento en la parte de la ciencia lo desconocen ya que el nivel de

estudio de los trabajadores es de primaria, pero es importante recalcar que cuentan

con el conocimiento empírico, lo que hace necesario el modelo para ayude a

mejorar la toma de decisiones dentro de la distribuidora.

Figura 2. Encuesta aplicada a los trabajadores de la

distribuidora de lácteos Karlita.

Análisis e interpretación

El 100% de los trabajadores que pertenecen

a distribuidora está de acuerdo que se realice un modelo de costos de

producción por proceso, menciona que sería factible la elaboración de un modelo

de costos de producción por proceso ya que se necesita para llevar un mejor

control de los ingresos y salidas de la mercadería, ayudaría a mejorar la

rentabilidad de la distribuidora y así tanto el dueño como los empleados se

verían beneficiados, se abriría más fuente de empleo en la parroquia.

DATOS DE PRODUCCIÓN

Figura 3. Resumen de los procesos de producción de la elaboración

del queso.

Análisis: se

realiza un resumen de todos los elementos de cada proceso de producción que es

el de recepción, pasteurización, coagulación y el terminado; teniendo como

resumen de materia prima de los cuatro procesos $ 6375,84 dólares, para mano de

obra $ 632,16 dólares y costos indirectos de fabricación un total de $ 8928,00

dólares.

Figura 4. Estado de producción de venta.

Análisis:

Se puede ver que el estado de productos vendidos en materia prima directa

tenemos un valor de $ 6375,84 dólares, en mano de obra directa $ 1920,00

dólares y en costos indirectos de fabricación $ 632,16 dólares, son sumados

para obtener el costo de producción, se suma el inventario inicial de productos

terminados para obtener el disponible en venta, resta el inventario final de

productos terminados y obtenemos el costo final que es $ 8928,00 dólares.

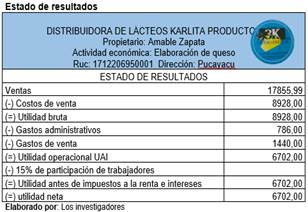

Figura 5. Estado de resultados.

Análisis: Del

estado de resultados mensual de la distribuidora Karlita podemos visualizar sus

ventas con un valor de $17855,99 que restado al costo de venta $8928,00 nos

refleja la utilidad bruta $ 8928,00 de los gastos administrativos $786,00 menos

gastos de venta $1440 obtenemos la utilidad operacional UAI $ l6702, 00

utilidad ante impuesto a la renta es igual a la utilidad neta $ 6702,00

mensual.

RESULTADOS Y

DISCUSIÓN

La Distribuidora Karlita a largo del

tiempo de su actividad económica, ha crecido en tamaño y producción por ende

llevar un registro general de ingresos y gastos no ayuda de mucho en con

exactitud los costos generados en cada etapa del proceso productivo, es por

ello que es necesario el modelo de costos de producción por proceso,

garantizando la optimización en el uso de los recursos, que de acuerdo a

estándares evalúa la productividad y rentabilidad, asegurando el éxito del

negocio en un mercado altamente competitivo.

La distribuidora posee registro

financieros de costos de producción que permitirá reflejar los costos exactos

que se incurre en la elaboración de cada producto y a su vez la situación

financiera de la empresa, lo que al implementar el modelo de costos por proceso

ayudaría a llevar un mejor control por cada departamento o fase de producción,

así los registros aportarán con datos verídicos que ayuden a confirmar si

existe una rentabilidad que cubra el total de costos y gastos, a su vez

ayudaría con la toma de decisiones adecuadas al momento de implementar el

precio de venta.

La Distribuidora Karlita, al conocer que

diariamente se necesita del consumo de leche en cada hogar, decidió a

transformar la materia prima como es la leche para obtener productos derivados

en este caso el queso, la cual es distribuido al por mayor y menor dentro del cantón

La Maná y sus alrededores; los consumidores la gran mayoría son clientes fijos;

por tanto se considera necesario la implementación del modelo de costos por

procesos ya que la fábrica realiza una producción masiva y continua del

producto en mención.

CONCLUSIONES

La aplicación del flujograma y el manual

de procesos ayudó a obtener información de cada proceso productivo, como es la

materia prima, mano de obra y los costos indirectos de producción, la cual

ayudará a obtener el costo de producción del producto y obtener rentabilidad en

la distribuidora

El modelo que se elaboró en la

distribuidora permite obtener los ingresos y gastos de manera correcta, ya que

contribuye a la valoración real del proceso productivo del queso y a la vez

permitirá tener un control más claro y concreto de la información de los

movimientos y de los recursos antes y después de la producción, de esta manera

permitirá convertir las ventas en utilidades, y se buscará nuevas estrategias

para competir en el mercado

Se debe aplicar el modelo de costo por

proceso ya que se ha demostrado que es el más conveniente, porque nos permite

llevar un control en cada etapa de la elaboración del producto y nos expresas

costos reales en el momento que se requiera.

REFERENCIAS

BIBLIOGRÁFICAS

Charles T. Hongren, G. F. (1992). Contabilidad de costos, un

enfoque gerencial. Preantice Hall.

Córdova, P. (2012). Gestión Financiera . Bogotá: Ecoe Ediciones. Pág.

17. ISBN: 978-958-648-788-7.

Paz, G. M. (2014). Metodología de la Investigación. D.F México: Grupo

Editorial Patria. Recuperado de

https://elibro.net/es/ereader/uteq/40362?page=23.

Ramírez, D. (2008). Contabilidad administrativa. México. México: McGraw

Hill.

Santa Cruz Ramos, A. y. (2008). Tratado de contabilidad de costos, Tomo

II. Perú: Talleres gráficos del instituto Pacífico S.A.C.

Sinisterra Valencia, G. (2011). Contabilidad de costos. Bogotá,

Colombia: Recuperado de https://elibro.net/es/ereader/uteq/69014?page=34-40.